Postępowanie podatkowe wobec osoby fizycznej wszczynane jest wyłącznie w przypadku powstania uzasadnionych wątpliwości co do prawidłowości rozliczeń, w szczególności przy istotnej rozbieżności między deklarowanymi dochodami a poziomem wydatków.

Darowizny rodzinne: obowiązki znane od lat

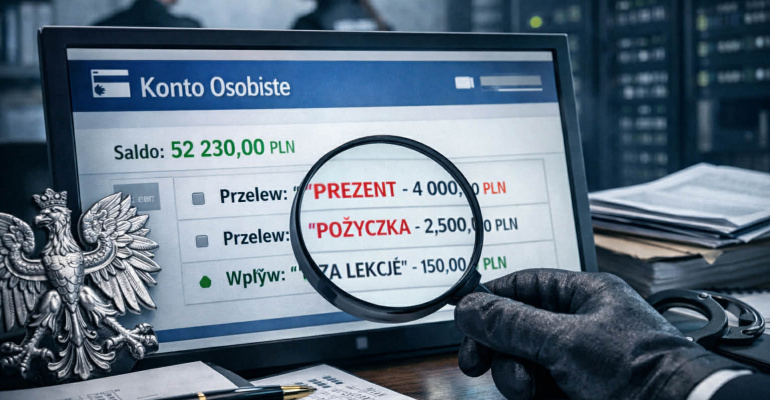

Jednym z najczęściej przywoływanych tematów są darowizny w najbliższej rodzinie. Obowiązujące regulacje nie uległy zmianie. Darowizny dokonywane pomiędzy osobami zaliczanymi do tzw. zerowej grupy podatkowej (m.in. rodzice, dzieci, małżonkowie) pozostają zwolnione z podatku, pod warunkiem zgłoszenia ich do urzędu skarbowego na formularzu SD-Z2, jeśli łączna kwota przekroczy ustawowy limit.

Limit zwolnienia wynosi obecnie 36 120 zł w okresie pięciu lat od jednej osoby. Niedopełnienie obowiązku zgłoszeniowego skutkuje utratą zwolnienia i możliwością opodatkowania darowizny na zasadach ogólnych. Sankcyjna stawka 20 proc. ma zastosowanie jedynie w sytuacjach ujawnienia darowizny w toku kontroli.

Pożyczki prywatne i PCC

Bez zmian pozostają również zasady opodatkowania pożyczek udzielanych przez osoby niespokrewnione. Pożyczkobiorca ma obowiązek złożenia deklaracji PCC-3 i zapłaty podatku w wysokości 0,5 proc. wartości pożyczki. Przepisy te obowiązują od wielu lat i nie zostały zmodyfikowane na 2026 r.

Organy podatkowe zwracają uwagę przede wszystkim na powtarzalność takich transakcji oraz ich znaczenie finansowe. Jednorazowe, incydentalne pożyczki co do zasady nie stanowią samodzielnej podstawy do wszczęcia kontroli.

Regularne wpływy a działalność gospodarcza

W medialnych doniesieniach pojawiają się także sugestie, że regularne wpływy na konto mogą być automatycznie kwalifikowane jako niezarejestrowana działalność gospodarcza. W praktyce ocena ta opiera się na przesłankach ustawowych: ciągłości, zorganizowaniu oraz zarobkowym charakterze czynności. Sam fakt powtarzalnych przelewów nie jest wystarczający do zakwestionowania rozliczeń podatnika.

BLIK i raportowanie transakcji

Transakcje realizowane za pośrednictwem systemu BLIK, podobnie jak przelewy bankowe, podlegają regulacjom dotyczącym przeciwdziałania praniu pieniędzy. Nie stanowią jednak odrębnej kategorii transakcji objętych szczególnym nadzorem podatkowym. Banki przekazują organom informacje wyłącznie w przypadku spełnienia ustawowych przesłanek.

Podatek od nieujawnionych źródeł

Najdalej idącą sankcją pozostaje 75-procentowy podatek od dochodów z nieujawnionych źródeł. Jest on stosowany wyłącznie w sytuacjach, gdy podatnik nie jest w stanie wykazać legalnego pochodzenia środków, z których finansuje swoje wydatki. Mechanizm ten nie dotyczy pojedynczych przelewów, lecz istotnych i trwałych rozbieżności majątkowych.

Analiza obowiązujących regulacji nie potwierdza tezy o „nowym otwarciu” kontroli przelewów prywatnych w 2026 r.

Zasady pozostają niezmienione, a zwiększona liczba publikacji na ten temat wynika raczej z medialnej narracji niż z realnych zmian legislacyjnych.

Kluczowe znaczenie nadal ma prawidłowe dokumentowanie źródeł przychodów oraz znajomość podstawowych obowiązków.